老後資金2000万円を貯めるには貯金よりも投資の方が効率が良いです。

投資にも様々ありますがその中でも積立NISAがおすすめです。

本記事の内容

・積立NISAをやった方が良い理由

・積立NISAのデメリット

積立NISAをやった方が良い理由

これは積立NISAのメリットと言っても良いでしょう。

・貯金で貯めるよりも小額でより大きなリターンが期待できる

・積立NISAの取扱商品は全て金融庁お墨付き

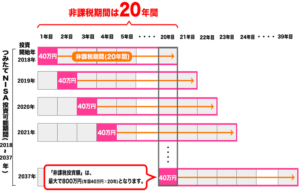

・運用期間20年、年間40万円まで投資可能で且つ運用益については非課税

投資は短期より長期で運用することで利益を出す可能性が高くなります。積立NISAは20年間の長期運用が可能です。

また通常投資の運用益にかかる約20%の税金が積立NISAは非課税になります。

これは非常に大きなメリットです。

年間40万円を20年間 年率5%で運用した場合投資元本800万円に対する運用益は600万円になります。そのため通常約120万円もの税金が引かれてしまいますが積立NISAの場合は非課税になります。

(出所:金融庁)

・貯金で貯めるよりも小額でより大きなリターンが期待できる

現在の定期預金の金利は0.001%なので年間40万円を20年間運用した場合8,000,717円になります。

投資元本800万円に対して得られる利益は717円です。 また預金金利には20%の税金がかかりますので143円引かれてしまい手残りは573円です。投資で得られる600万と比べたらその差は歴然ですね。

・積立NISAの取扱商品は全て金融庁お墨付き

金融庁が厳選した商品で、販売手数料が0円で、信託報酬料も低いものに絞られています。

そのためボッタクリ商品や悪徳商品を買ってしまう可能性が低いです。

取扱商品は金融庁のHPで確認することができます。

積立NISAのデメリット

・損益通算、繰越控除ができない

・元本保証ではない

いくら金融庁のお墨付きの商品とはいえ元本を保証するものではありません。

しかし長期で積み立てることで元本割れのリスクは低くなる傾向があります。

(出所:金融庁)

・損益通算、繰越控除ができない

通常投資で損失が出た場合は、損益通算として年間の運用益からその分差し引いて税金を抑えることができますが、積立NISAの損失はその対象にはなりません。また、損失分は繰越控除で翌年3年に渡って繰り越して翌年以降の運用益から差し引くこともできますが積立NISAではこれも対象外です。

元々積立NISAの運用益は非課税になる特別な制度なのでこれらは対象外になっているのでしょう。

まとめ

投資で年間40万円を20年間運用した場合の利益は600万円

貯金で年間40万円を20年間運用した場合の利益は717円 (税引後573円)

これが投資をおすすめする最大の理由です。また積立NISAは非課税にもなるとてもお得な制度です。

この機会に検討してみてはいかがでしょうか。

コメント